Le scandale des emprunts indexés sur le franc suisse

Dans les années 2008 et 2009, des établissements de crédits proposaient des prêts en francs suisses mais remboursables en euro. Ce mécanisme permettait de proposer des prêts à taux bas (les taux étant inférieurs en Suisse qu’en France), tout en se basant sur le franc suisse réputé stable. Sur le papier, le mécanisme semblait attractif.

Le problème, c’est justement que si les taux sont bas en Suisse c’est sans doute que la crédibilité du pays en matière financière et budgétaire permet à ce pays de s’endetter à taux bas. Le franc suisse constitue donc une valeur refuge en cas de crise….qui devait arriver en 2009 !

Le taux de change entre le franc suisse et l’euro se mit à varier brutalement, le franc suisse se renforçant au détriment de l’Euro. L’enfer s’ouvrait pour les détenteurs d’emprunts en francs suisses qui ont vu le capital de leurs prêts bondir. Les emprunteurs n’avaient pas anticipé le risque de change.

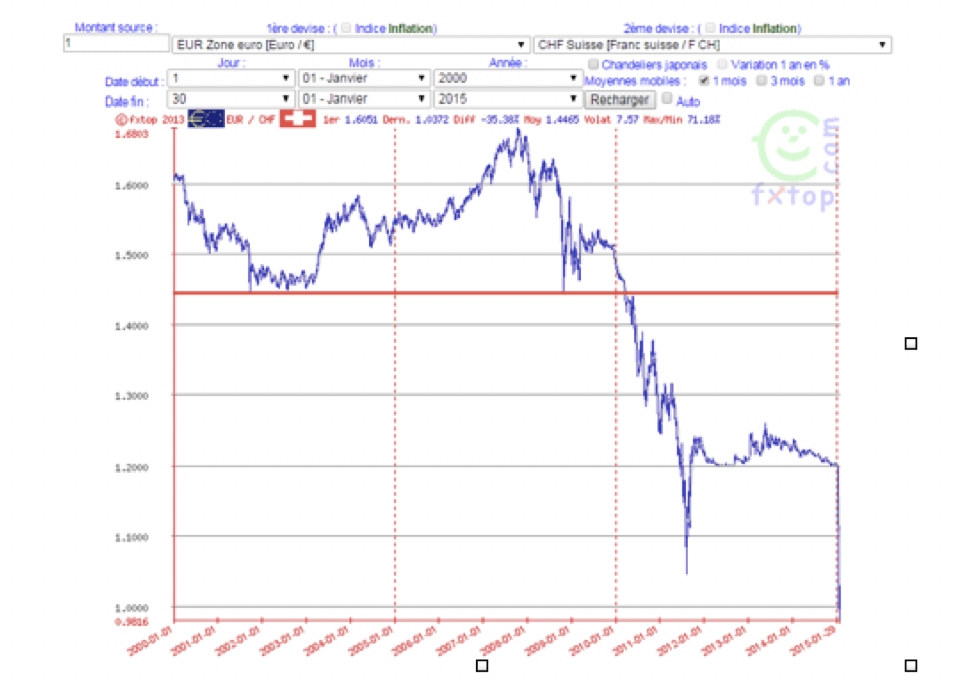

Le graphique ci-contre (vous le retrouverez ici: https://drive.google.com/file/d/19Dasij-5MAaG4opw5o8xh3LsPwaSaP1y/view?usp=sharing) retrace la parité EUR/CHF depuis 2000. La droite rouge représente la parité 1 € = 1,44 CHF. On remarque que de 2000 à 2005 (période où les prêts structurés ont été majoritairement vendus), la courbe de la parité se situe au-dessus de la droite, ce qui signifie que pour cette période, la parité EUR/CHF n’est jamais tombée en dessous de 1,44

Sauf qu’on le voit depuis 2010, la parité EUR/CHF est largement tombée en dessous de 1,44, principalement à cause d’une part de la crise de la dette dans la zone euro qui est survenue en 2010 et d’autre part de l’abandon début 2015 par la Banque Nationale Suisse (BNS) du taux plancher de 1 € = 1,20 CHF.

On remarque qu’à partir de 1990, la Suisse possède systématiquement un excédent commercial, ce qui signifie qu’elle exporte plus de biens et de services qu’elle n’en importe. Elle exporte surtout des produits à forte valeur ajoutée, principalement issus de l’industrie chimique et pharmaceutique (40 % de ses exportations), des instruments de précision type horlogerie et bijouterie (22 % de ses exportations) et des machines et autres appareils électroniques (17 % de ses exportations). Son principal partenaire commercial étant la zone euro, elle a tout intérêt à ce que le franc suisse soit faible par rapport à l’euro afin de favoriser ses exportations vers cette zone (de plus, le franc suisse est considéré comme une valeur refuge, ce qui signifie qu’en cas de crise mondiale, il s’apprécie).

Environ 4600 emprunteurs sont concernés dont certains ayant investi en LMNP pour un encours d’environ 800 millions de prêts.

C’est La Vie Properties, notre société d’administration de biens en immobilier géré dédiée à l’accompagnement patrimonial des investisseurs en LMNP a de suite orienté ses clients vers le cabinet Constantin-Vallet qui a réussi à regrouper une grosse partie des emprunteurs concernés.

A ce jour, beaucoup d’emprunteurs doivent encore un capital supérieur au montant initial du prêt et cela après 10 ans de remboursement.

Le 25 septembre 2020, la cour d’appel de Paris a condamné un établissement de crédits à verser une somme de 127 millions d’Euros aux emprunteurs concernés par l’affaire des prêts en francs suisses. Sur le fond, l’établissement de crédit conteste toujours ce qui lui est reproché et a fait appel de la décision.

Les conseillers en gestion de patrimoine ont un véritable rôle de conseil dans le financement des biens LMNP en neuf ou occasion, il semble essentiel d’adjoindre un volet financement au volet d’investissement.

Bertrand Le Mire

Gérant